- · 金融发展研究版面费是多[06/01]

- · 《金融发展研究》投稿方[06/01]

- · 《金融发展研究》期刊栏[06/01]

一、来稿必须是作者独立取得的原创性学术研究成果,来稿的文字复制比(相似度或重复率)必须低于用稿标准,引用部分文字的要在参考文献中注明;署名和作者单位无误,未曾以任何形式用任何文种在国内外公开发表过;未一稿多投。 二、来稿除文中特别加以标注和致谢之外,不侵犯任何版权或损害第三方的任何其他权利。如果20天后未收到本刊的录用通知,可自行处理(双方另有约定的除外)。 三、来稿经审阅通过,编辑部会将修改意见反馈给您,您应在收到通知7天内提交修改稿。作者享有引用和复制该文的权利及著作权法的其它权利。 四、一般来说,4500字(电脑WORD统计,图表另计)以下的文章,不能说清问题,很难保证学术质量,本刊恕不受理。 五、论文格式及要素:标题、作者、工作单位全称(院系处室)、摘要、关键词、正文、注释、参考文献(遵从国家标准:GB\T7714-2005,点击查看参考文献格式示例)、作者简介(100字内)、联系方式(通信地址、邮编、电话、电子信箱)。 六、处理流程:(1) 通过电子邮件将稿件发到我刊唯一投稿信箱(2)我刊初审周期为2-3个工作日,请在投稿3天后查看您的邮箱,收阅我们的审稿回复或用稿通知;若30天内没有收到我们的回复,稿件可自行处理。(3)按用稿通知上的要求办理相关手续后,稿件将进入出版程序。(4) 杂志出刊后,我们会按照您提供的地址免费奉寄样刊。 七、凡向文教资料杂志社投稿者均被视为接受如下声明:(1)稿件必须是作者本人独立完成的,属原创作品(包括翻译),杜绝抄袭行为,严禁学术腐败现象,严格学术不端检测,如发现系抄袭作品并由此引起的一切责任均由作者本人承担,本刊不承担任何民事连带责任。(2)本刊发表的所有文章,除另有说明外,只代表作者本人的观点,不代表本刊观点。由此引发的任何纠纷和争议本刊不受任何牵连。(3)本刊拥有自主编辑权,但仅限于不违背作者原意的技术性调整。如必须进行重大改动的,编辑部有义务告知作者,或由作者授权编辑修改,或提出意见由作者自己修改。(4)作品在《文教资料》发表后,作者同意其电子版同时发布在文教资料杂志社官方网上。(5)作者同意将其拥有的对其论文的汇编权、翻译权、印刷版和电子版的复制权、网络传播权、发行权等权利在世界范围内无限期转让给《文教资料》杂志社。本刊在与国内外文献数据库或检索系统进行交流合作时,不再征询作者意见,并且不再支付稿酬。 九、特别欢迎用电子文档投稿,或邮寄编辑部,勿邮寄私人,以免延误稿件处理时间。

21金融研究|寻找银行零售“王者”与潜力股(3)

作者:网站采编关键词:

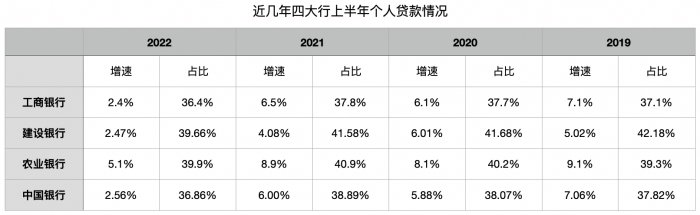

摘要:数据显示,上半年上述20家银行个人贷款增速除个别银行外,普遍低于3%,2家银行不到1%,上海银行、江苏银行负增长。四大行中,仅农业银行达5.1%,其余

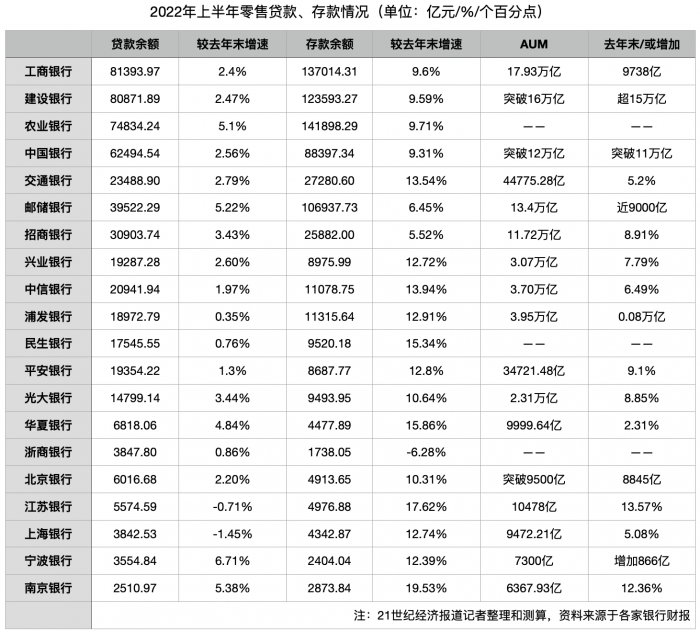

数据显示,上半年上述20家银行个人贷款增速除个别银行外,普遍低于3%,2家银行不到1%,上海银行、江苏银行负增长。四大行中,仅农业银行达5.1%,其余3家银行在2.5%左右。

“零售之王”招商银行近日则再次重申,将保持战略稳定,发挥零售优势和金融科技优势,聚焦“财富管理、金融科技、风险管理”三个能力建设。

不过,从零售利润指标来看,农业银行与建设银行的差距则在拉大,今年上半年差距达294.79亿元,2019年、2020年分别为238.59亿元、276.39亿元。资产质量是最直接因素,截至6月末,建设银行、农业银行个人不良贷款余额、不良率分别为359.75亿元、0.44%;401.35亿元、0.54%。此外,零售中间业务收入也是拉开二者差距的重要原因。更为重要的是,建设银行指标增长相对更为稳健。

招商银行今年上半年个人存款增速仅为5.52%,与2021年上半年个人存款增速几乎持平。招商银行行长王良在业绩发布会上表示,“过去我们强调存款立行,资金来源决定资金运用。今年的形势下,流动性宽松,负债组织比资产组织相对容易一些,变成资产组织、资金运用决定负债增长,这可能也会是趋势性的变化。”

邮储银行今年上半年存款增速在六大行中最低,仅6.45%。邮储银行在财报中称,主要是该行坚持个人存款高质量发展,紧抓市场机遇,拓宽资金源头,大力发展价值存款,一年期及以下存款实现快速增长。

经济发展的不确定性带来了银行业务发展的不确定性。为应对外部变化,不少银行在继续加码财富管理、金融科技的同时,也进一步改革了组织架构、管理机制,持续向内挖潜。但不确定性下,不少银行零售业务指标不确定性亦在增加。

从利润指标看,表现则大不同。建设银行以1208.46亿元稳居第一,工商银行、农业银行位居其后,均超过900亿元,随后为中国银行、招商银行。从增速来看,与去年普遍高增长不同,今年接近半数银行出现下滑,农业银行以59.60%的增速高居第一,南京银行以58.26%的增速居第二位,江苏银行、宁波银行、招商银行增速均为两位数,其余银行或低增长或负增长,其中交通银行、中信银行、光大银行、北京银行为两位数负增长。

从占比看,邮储银行营业收入占比高达71.95%,其余仅招商银行、平安银行占比超过50%;建设银行利润占比则高达62.81%,为连续第二年高于50%,邮储银行、农业银行、招商银行、民生银行、平安银行占比超过50%。城商行零售营业收入、利润占比整体看低于六大行、主要股份行。

数据显示,从零售营业收入绝对值来看,工商银行稳居第一,为唯一一家超过2000亿元的银行,四大行中的其他3家以及邮储银行均超过1000亿元,招商银行以975亿元紧随其后。从增速来看,农业银行以超过30%的增速高居第一,总量大有赶超建设银行的趋势;南京银行、北京银行、宁波银行、邮储银行增速均为两位数;兴业银行、民生银行则负增长,增速为-1.09%、-3.35%。

上半年四大行个人存款较去年末的增速均高于9%,农业银行继续保持规模和增速第一位,余额突破14万亿元;除中国银行外,绝对规模均增加超万亿元。

个人贷款中的主要组成部分信用卡贷款则普遍低增长,不少银行出现负增长。工农中建交邮信用卡贷款余额较去年末的增速分别为-4.94%、3.98%、0.17%、1.57%、-2.38%、-0.18%;股份行中招商银行、浦发银行、中信银行、兴业银行、民生银行、平安银行、光大银行、华夏银行、浙商银行增速分别为1.69%、3.45%、-2.04%、4.43%、-1.37%、-4.2%、0.50%、0.43%、-3.06%。

上海银行在财报中表示,上半年个人贷款较上年末有所下降,主要是受国内疫情点状散发及监管政策影响消费贷款规模下降。从趋势看,6月份复工复产后,该行个人贷款和垫款余额较5月末增长83.81亿元,呈现逐步恢复态势。

农业银行上半年零售营业收入、利润为何均实现高增长,营业收入能否超越建设银行?21世纪经济报道记者进一步梳理2019年至2022年数据看到,今年上半年该行营业收入、利润实现高增长主要是基数贡献,尤其是利润,2021年为负增长。

王良所称负债组织比资产组织相对容易的局面并非今年上半年才出现,尤其是个人贷款领域。事实上,自2020年以来,受宏观环境及监管等多种因素叠加影响,银行业个人贷款整体增速不断放缓,今年上半年表现尤为明显。

文章来源:《金融发展研究》 网址: http://www.jrfzyjzz.cn/zonghexinwen/2022/1018/1203.html